这两天刚好是全国高考的日子,富先生的朋友圈也被刷屏了,一类是过来人给考生加油,另一类是自家孩子努力备考。遥想自己当年考试……啊,时间太久记不清了。言归正传,今天就来跟大家聊聊家长们越来越关注的教育金问题。

为什么突然扯到这个话题呢?起因是今天我跟一个亲戚聊天,他家孩子刚好今年高考。问他是否捏一把汗,结果他的回答出乎我的意料!跟别人不一样,他是真正意义的“佛系”,他说不管孩子考得如何都没关系,考好了让他上好学校,真发挥不好选择别的出路也不怕,因为他早已经准备好了一笔钱,无论孩子做什么选择都不用担心~看来现在的家长真越来越未雨绸缪了,你也是这样么?

本文主要分为

- 为什么要给孩子准备教育金

- 教育金保险有必要买么

为什么要给孩子准备教育金

一方面是因为现在小朋友们的压岁钱,少则几千、多则数万,十几年下来可是一笔不小的钱。比如,从孩子出生开始,每年5000块压岁钱,到孩子20岁,就有10万块了。这么一算,还真不能小看压岁钱。所以很多家长头疼,到底怎么存这笔钱?让孩子自己保管显然不现实,一是年纪太小,二是很容易养成不好的消费习惯;如果选择替孩子保管,最后这笔钱不知去向,孩子问起来也不好“交代”。

另一方面,现在的教育完全不像以前了。养一个孩子,最花钱的是什么?首当其冲肯定是教育。社会在不断发展,对学历、素质、技能的要求是一代高于一代;学校之外的兴趣班、才艺班、补习班各个背后都是钱。

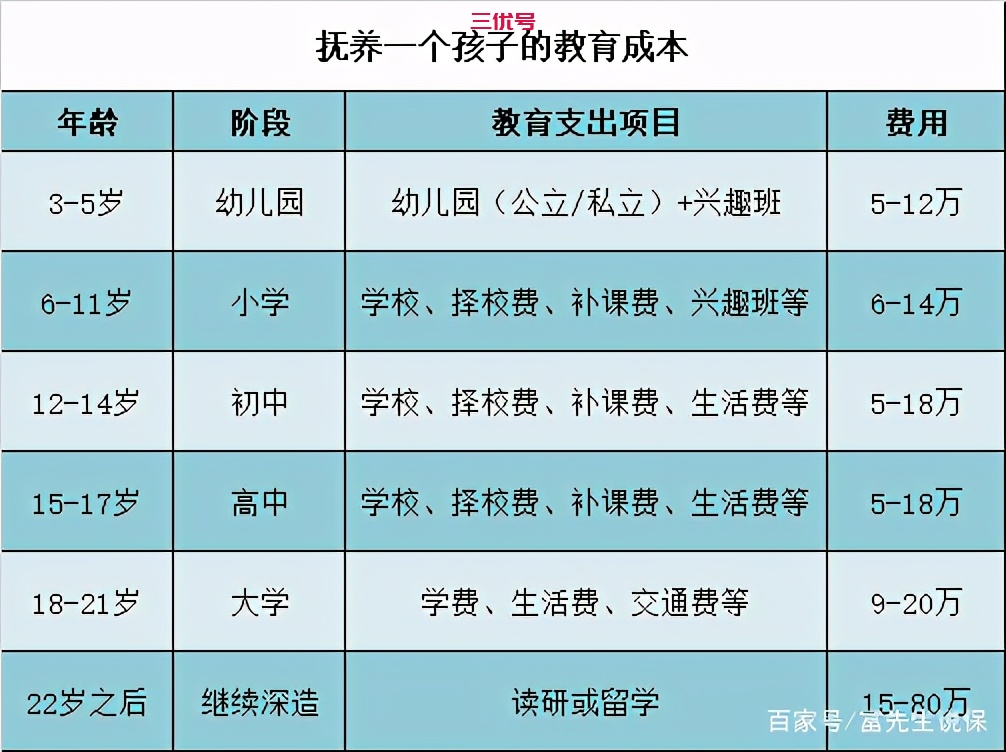

表格是各个年龄阶段孩子的教育支出,粗略一算,抚养一个孩子从幼儿园到大学,至少要30万;如果孩子要继续深造,考研或者出国留学,还得有一大笔钱。不管这笔钱准确的数字是多少,它是雷打不动的刚需,无非就是提前规划还是走一步看一步的问题。

#月薪3万撑不起孩子的暑假#、#年薪50万养了孩子就是月光#这些热门话题的背后,传达了一种深深的焦虑——除了家境优渥的人,大概没有多少家长能充满底气地说,未来我的收入一定能够承担得起孩子的教育开支。

所以为了孩子有更好的未来,家长们都开始提前准备教育金,现在的未雨绸缪才能换来以后的稳定。

教育金保险有必要买么?

很多人肯定有疑问,既然教育金的本质就是为孩子准备的一笔钱,那存银行不行吗?一定要买教育金保险么?

富先生的答案是“是的,很有必要买”。

先来解释下我说的教育金指的是年金保险的一种,适合规划教育的可以作教育金,适合规划养老的可以作养老金,并没有严格的区分。

那为什么说一定要买教育金保险呢,首先我们要清楚教育金的几个必要属性:

教育资金是要绝对安全、不能被挪动、并且确保在确定的时间一定能够拿到。这是最重要的前提,因为入学学费不会等你扭亏为盈把钱从股市拿出来,兴趣班没有收到学费也不会让孩子去上课。他们都是到了某个时间点就必须拿出一笔钱,是不会给你讨价还价机会的。所以这一点要优先于投资收益。

那我们来看下把钱放在哪合适:

- 股票&基金

上一篇富先生也说过,股市盛传的一句话“七亏二平一赚”,人很难赚到自己认知以外的钱,对于没有太多知识而且心态不够稳的散户来讲,股票盈利不亚于虎口夺食,就算一时赚了,能确保下一笔投资不会连本都赔了么?基金定投理论上看起来稳一些,但实际上身在其中很难逆势而为,大多数时候忍不住追涨杀跌,导致持有成本很难拉低,真正用钱的时候卖出去可能还是亏损状态。如果再遇到行情不好不舍得割肉,孩子的教育经费怎么办!

- 房产

最近几年炒房赚钱的势头弱了很多,一方面是限购政策和高额的贷款利率,另一方面是地产难以克服的劣势——流动性差。你会发现,平时看起来很好卖的房子一旦到了缺钱的时候,客户好像都不知所踪了。快速出手就意味着贬值出售,肯定会有不小的一笔损失。

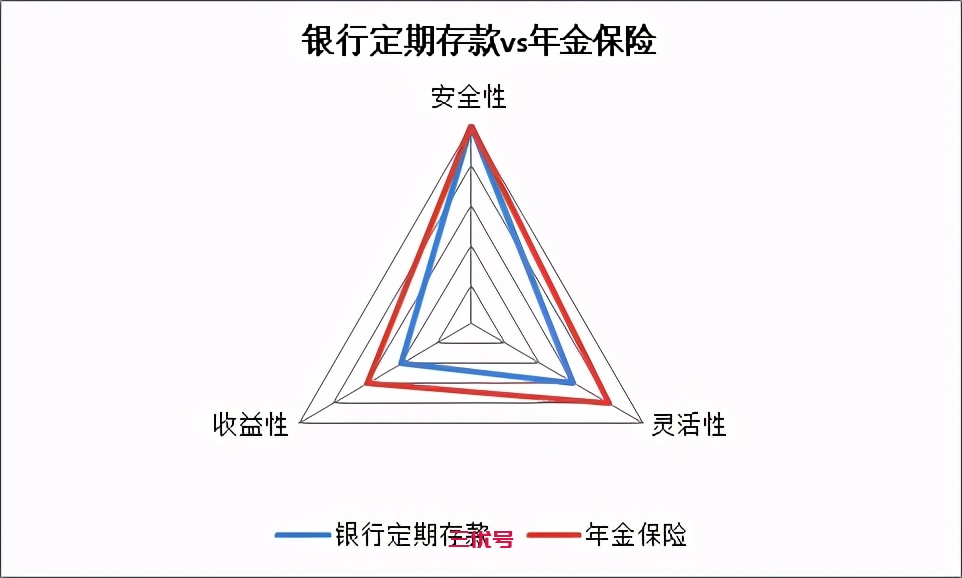

- 银行定期存款vs年金保险

大部分人可能还是会考虑银行定期存款,让我们来比较下:以招行个人存款计算器和某在售xx罐少儿年金对比,可以看到

安全程度上,两者都受法律保护,资金安全不用担心。

灵活程度上,银行存款提前支出会损失一部分利息,年金保险可以减保领取或保单贷款,灵活性更胜一筹,但千万注意如果退保会有一定资金损失。

收益方面,5年期整存整取的利息是2.75%,教育储蓄可以每个月追加的利率也是一样。大部分教育年金保险的收益率在3.5%左右,略有优势(如下图)。

总结下买教育金保险的必要性:

1)确定性:不管家庭遭遇怎样的变故,这笔钱都确定能领到,不受任何外力影响;

2)养成储蓄习惯:部分灵活性强的年金可以化整为零积少成多,让自己不知不觉中攒下一笔钱;

3)利益固定:合同载明利益,不受市场利率波动影响,锁定长期稳定财富;

4)意义深远:将孩子设置为被保人,当孩子成年后每年领一大笔钱,感受到的是父母省吃俭用对他的保护和爱。用压岁钱投保,也能给孩子传递良好的资金管理观念。承载了爱和责任,非常有意义。

与富先生之前分享的“养老年金”不同,教育年金因为其承载的作用和意义,在选择的时候也有不一样的重点。市面上教育年金那么多,该重点关注哪几个点呢?哪种真正适用于普通家庭呢?如何轻松无压力地搞定教育金呢?由于篇幅有限,后面慢慢和大家分享,感兴趣的话就持续关注吧,欢迎留言讨论呀。

我是富先生,一位有问必答的保险大叔,专注于客观、中立的知识科普+测评干货,用专业知识带你读懂保险。码字不易,有用就顺手点个赞吧。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。不代表三优号立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1474187172@qq.com 举报,一经查实,本站将立刻删除。发布者:乔乔,转转请注明出处:https://www.uuuhao.com/9992.html