另一点是:油价可能真的是2022年的生命线了

谁都不喜欢周期的末端,滞胀后的萧条都是想跨周期调控过去,这就看微操了,实话说中美最近很多操作都很有趣,让我有点担心是不是遗漏了什么。

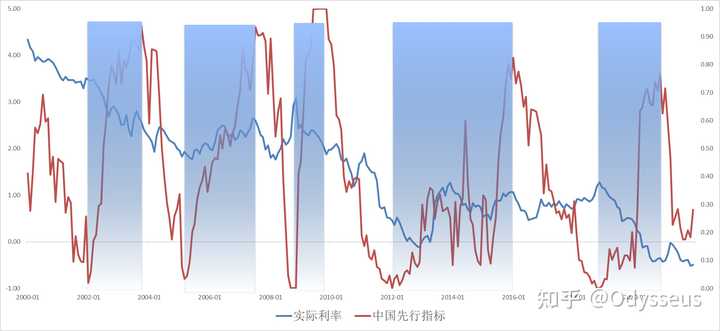

实际利率粗糙点算就是名义利率-通胀率。所以一个国家的政策利率越高,通胀越低,实际利率就越高。这意味着这个国家的无风险回报是更高的。不难想象,美国实际利率走高的过程中,世界各地美元的流动性都是收紧的,以前写过一个回答解释过中国的存准有些时候和离岸美元有些奇奇妙妙的相关性就是这个道理。

在我们看历史经验之前,先可以头脑风波一下,中国是一个新兴市场,高回报高波动。我们的经济周期平均14个季度一次,发达国家低波动低回报,经济周期平均42个季度一次,天生就是不匹配的。那么在历史上,一定有一些时候,我们是在美国实际利率上升的时候完成复苏的,也会有一些时候,是在美国实际利率下降的时候完成复苏。

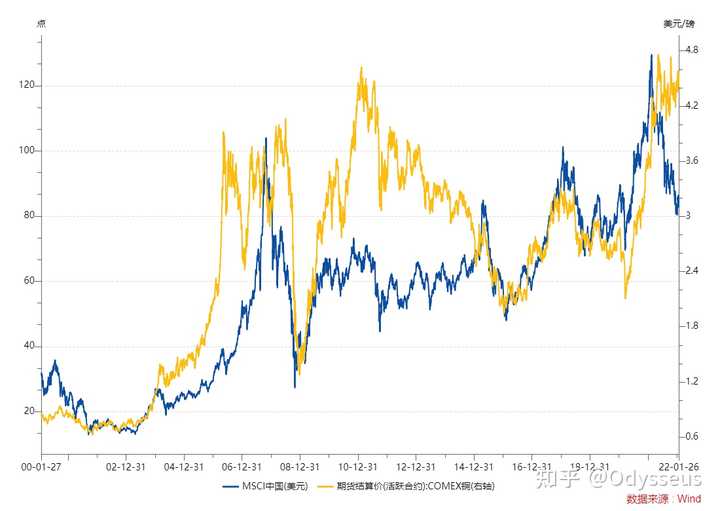

另外我们知道,中国在2000-2020年,一直是全球有色金属和大宗商品的一个需求大头。当然这点未来是否如此就难说了,2020年ICSG论坛上,Woodmac的那个关于铜的报告很值得一读。里面说的就是这个事情。

实际利率走高 = 加息和通胀走低

实际利率走低 = 降息和通胀走高

已知中国的经济和通胀正相关比较多,又知道美国降息的时候金融市场表现比较好。

那么不难得出结论,在美国实际利率下行的时候逆周期更简单,在美国实际利率上行的时候逆周期更难。因为你要顶住加息的资本外流和通胀下行的企业利润下行周期。

在过去20年,中国有5次逆周期,其中有3次是在美国实际利率下行的时候完成的,效果都非常好。有两次是在美国实际利率上行的时候完成的,其中有一次通胀还是走高的,真正有参考价值的只有一次,就是早上那个想法里面说的2015年。

2002年,中国加入世贸组织,出口起飞,然后中国的超级周期带来了一次史诗级的通胀,压低了实际利率,美好的黄金年代

2005年,美国已经开始加息,但通胀还在继续走高,实际利率=名义利率-通胀,所以虽然在走高(等于是联储加息更快),但至少通胀没有失速,中国民企获得了定向宽松,先炒股再买房

2009年不用说,全世界火力全开。

2015年是最有代表性的可比时间段,2015年央行在知道联储12月就会加息的情况下调降OMO。当时的情况和今天有很多地方是类似的,但不同的地方在于两点

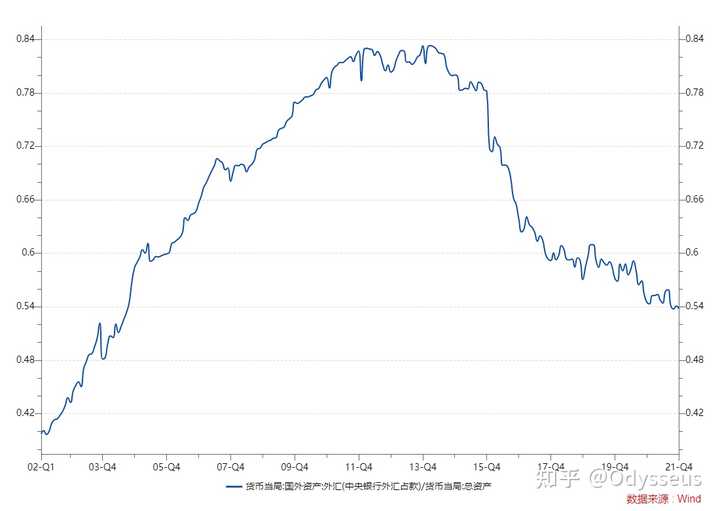

- 当时央行资产负债表打开,里面80%都是外汇,当时真的没办法处理这个问题

2015年对于人行来说确实可以选择的办法很少,周行长说的那句居民部门还有上杠杆的空间被喷了很多年,但如果你站在他那个位置,你资产负债表里面80%的东西都是外汇,你也没办法。2015年新经济还停留在大众创业万众创新的呼吁上,但2022年确实有一些新经济是可以指望了。

2018年12月联储自己抽自己脸,人行随行就市开始了至今的宽松。非常流畅的逆周期,实际利率走低的时候逆周期就是简单的。

简单总结一下

- 美国实际利率上升的时候逆周期就是更难一点

- 2005年美国加息的时候通胀是走高的

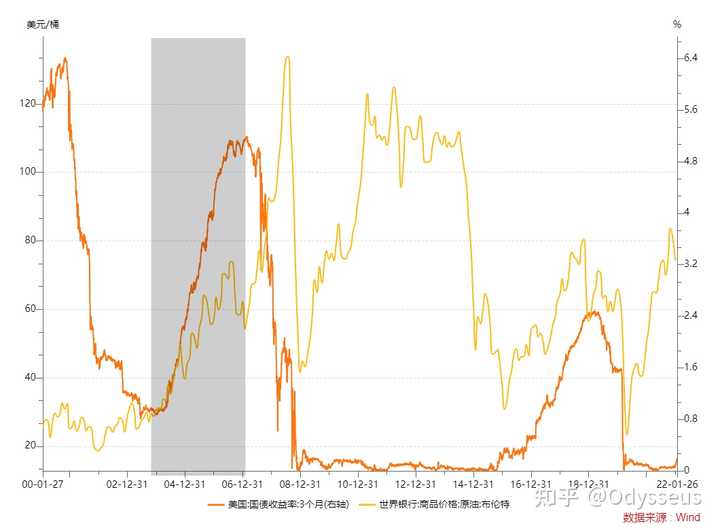

- 2015年中国逆周期极辛苦,而且代价极大,一个原因就是耶伦在油价下跌的时候继续加息,后面2016年大家吵了3次架,这点也在之前的文章有论述。

站在2022年,我们知道联储还有不到50天就要加息,油价目前在一个高位,然后又听到了投行喊油价150,没记错的话2008年之前也有人喊200。

人总是对未知的事情充满担忧,自2000年以来,共和国只有一次在美国实际利率上升的时候且油价下降的时候完成逆周期,就是2015年。

早上想法里面下面有个朋友说这是这几年资本市场改革的大考,这句话一点都没错,从2016年供给侧改革把国企的负债率整顿,到贸易战中整固进口项目的两个大头,到2021年的三道红线。以及贯穿始终的M2和名义GDP保持匹配,防范系统性金融风险。你会发现共和国防范的重点有意无意都在通胀下行(供给侧改革),和信用环境收紧(三道红线)上。

抛开这些大道理,去年四季度我自己觉得Value跑赢价值,大盘股可能更好,相信共和国逆周期的能力(如果不相信你就应该去梭哈国债期货)。目前来看,虽然大盘股确实跑赢了小盘股,但没想到是通过成长股更糟糕实现的。有两个数据是值得再思考的,一个是我没想到的,一个是我想到但心存侥幸的

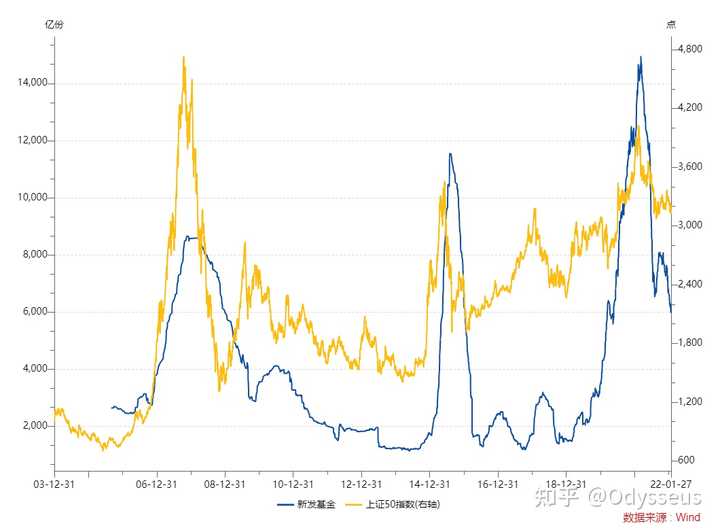

没想到的是新发基金竟然如此低迷

实话说我没想到新发基金竟然可以跌破去年8月那个时候

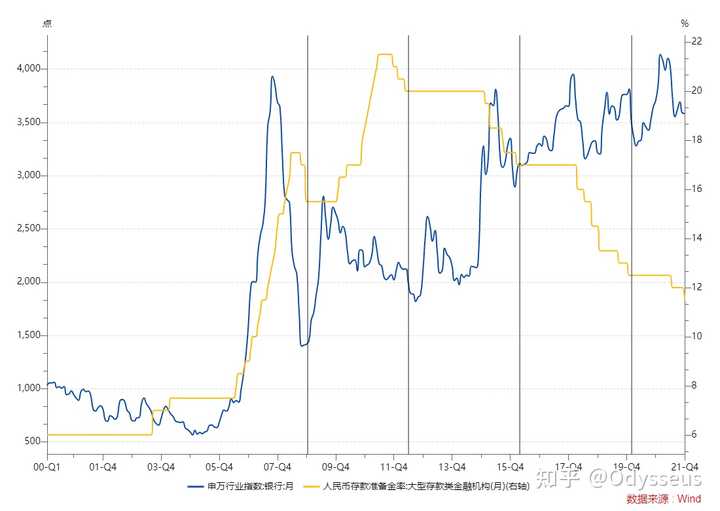

另一个想到了但心存侥幸的东西是,存准和银行

一般来说银行指数要在存准降不动的时候才能涨起来。而为了挽救经济下行所需的降准次数越来越多。这点是我早就知道但心存侥幸的地方。

目前比2015年环境更好的第一点在于,2014年4季度开始,油价就走低了,目前油价的预期还很不错,无论是地缘政治,原油的供给,全球过于激进的碳中和尝试都让这条生命线目前还在继续维持稳定。但如果有一天油价开始走低,这就是另一个故事了。

2008年6月油价见顶后,联储犹豫了3个月后开始救市,2018年10月,联储犹豫了2个月之后开始救市。

昨晚过后我们都知道了鲍威尔有种,他尝试修复自己2018年12月的问题。但他如果站在2008年夏天会如何。这些地方的不确定性都太多了。

中国的GDP数据如果你有心去算一下,你就知道今年逆周期的力度需要有多大,这点以前也写过我也不再赘述。

简而言之,目前的基本假设是,共和国要在美国实际利率上行的过程中逆周期了。而且唯一一个可以参考的时间段还不是那么可以参考。所以不管你是否喜欢,你有可能都要见证新的历史了。

希望我们有一天可以重逢在PMI 52的时候。也相信这6年共和国有所成长,能够用新的办法去应对一个老问题。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。不代表三优号立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1474187172@qq.com 举报,一经查实,本站将立刻删除。发布者:乔乔,转转请注明出处:https://www.uuuhao.com/36341.html